تکافل نوعی تعاون است. پیشینه تکافل به پیش از اسلام برمیگردد زمانیکه تجار برای پوشش خسارتهای خود از دستبرد و بلایای طبیعی کانونی تشکیل دادند که خسارت بین همه اعضا تقسیم شود. حق ودیعهای که از سوی اعضا پرداخت میشود عملا پشتوانهای برای پوشش خسارت است و در هنگام بروز ضرر و زیان، همه اعضا در برابر آن خسارت بهصورت برابر مسئول هستند. از سوی دیگر همین ودیعه را میتوان در برنامههای سرمایهگذاری هزینه کرد که سود آن نیز بهصورت برابر میان اعضا تقسیم میشود.

«یاوری و همراهی متقابل» در اصل تعاون محوریت دارد. ریشه این کلمه از «عون» به معنی یاری کردن میآید و به معنای کمک به یکدیگر است. تعاون در کارها و برنامههای گروهی تعریف میشود و در فردیت معنایی ندارد. به روایت دیگر، امری که باعث میشود اجتماعی تشکیل شود که بتوانند به کمک یکدیگر مشکلات فردی را حل کنند یا استفاده از قدرت اجتماع برای حل مشکلات جمعی یا فردی. تعاون را «راه سوم» هم میخوانند زیرا بین نظام اقتصادی سرمایهداری و سوسیالیستی تعریف میشود بهگونهای که از هر دو نظام مالی وام میگیرد اما در هیچکدام از آنها دستهبندی نمیشود.

تفاوت در این است که در مکانیزم کنونی بیمه، خسارت براساس قراردادی که بین بیمهگزار و بیمهگر بسته میشود و با توجه به نوع و شدت خسارت، بیمهگزار موظف به پرداخت خسارت است. در تکافل تمامی عایدی و سود همانند خسارت بین اعضا تقسیم میشود در صورتیکه در مکانیزم بیمه برای مثال مازاد خسارت تعریف شده به بیمهگزار تعلق میگیرد. در جدول زیر تفاوتهای بیمه و تکافل را به اختصار میخوانید:

تکافل براساس تبرع: انجام عملی خیرخواهانه بدون چشمداشت یکی از معنای کلمه «تبرع» است، به بیان دیگر تبرع به معنی بذل و بخشش مال و منفعت یا انجام کاری برای دیگری بدون انتظار برای جبران است.

در مدل تکافل تبرع، وجوه لازم برای راهاندازی و تاسیس شرکت تکافل توسط اعضا بهصورت قرضالحسنه تامین میشود و شرکا به صورت تبرعی مبلغی به صندوق پرداخت میکنند که از حق بیمهای که بیمهگزاران پرداخت میکنند به کلی جداست. کسریهای کوتاهمدت شرکت تکافلی نیز از سوی موسسان و در قالب وام جبران میشود.

تکافل براساس وکالت: شرکت تکافلی وکالتی همانگونه که از اسمش پیداست صرفا به عنوان وکیل انجام وظیفه میکند. حق بیمهای که بیمهگزار پرداخت میکند از وجوهی که موسسان میپردازند کاملا مجزا نگهداری میشود. شرکت تکافل وکالتی قادر است وجوه جمعآوری شده توسط بیمهگزاران و موسسان را براساس موازین شرعی سرمایهگذاری کند و سود آن را به حساب بیمهگزاران واریز کند. همچنین درصورت بروز خسارت، پیگیری جبران خسارت و اقامه دعوا علیه مقصر و عامل خسارت از دیگر وظایف این نوع شرکتهای تکافلی است. شرکت تکافل وکالتی در سود و زیان اعضا شریک نیست و مسئولیتی درقبال ضررهای وارده از سرمایهگذاری ندارد مگر خسارت وارد شده ناشی از تقصیر او باشد. این شرکت به عنوان وکیل صرفا مجری است و اجرت آن نیز توسط اعضا پرداخت میشود.

تکافل براساس مضاربه: برخلاف شرکتهای تکافل وکالتی، شرکتهای مضاربهای در سود و زیان وارده بر شرکت با اعضا شریک هستند. شرکتهای تکافل مضاربهای عامل سرمایهگذاری وجوه و تقسیم سود آن بین اعضا هستند. البته ریسکهای ناشی از سرمایهگذاری برعهده بیمهگزار است. تکافل مضاربهای عامل مستحق اجرت نیست ولی براساس قرارداد عقد شده با اعضا، یکی از ذینفعان سود حاصله است و در تقسیم عایدی سرمایهگذاری نیز سود میبرد.

تکافل براساس ودیعه: این نوع شرکت تکافلی را منصفانهترین نوع تکافل میدانند. در گام ابتدایی شرکای شرکت موافقت میکنند برای همکاری متقابل، وجوهی را برای تاسیس شرکت بپزدازند. شرکت تکافل ودیعه، وظیفه نگهداری و مدیریت وجوه دریافتی بیمهگزاران و سهامداران را دارد. در این نوع تکافل، بخشی از وجوه پرداختی توسط اعضا یا سهامداران برای پوشش ریسکهای موجود نگهداری میشود و بخش دیگر در پروژههای مشروع سرمایهگذاری میشود و سود حاصل از آن صرفا به شرکت تعلق میگیرد و بیمهگزار سهمی در آن ندارد. درصورت عدم ایجاد خسارت و زیان، آن بخش از مبلغ پرداختی بیمهگزار که برای پوشش ریسک نگهداری میشد به عنوان تبرع یا وقف به شمار خواهد رفت زیرا مکانیزم تکافل بر تعاون استوار است. البته در صورتیکه در قرارداد منعقد شده مابین بیمهگزار و شرکت تکافل وکالت برای سرمایهگذاری از سوی بیمهگزار تعریف شده باشد، بیمهگزار در سود حاصل از سرمایهگذاری سهیم خواهد بود. سود و زیان ناشی از سرمایهگذاری به خود شرکت برمیگردد و به لحاظ حقوقی شرکت متعهد به پرداخت سود به شرکا نیست. به بیانی دیگر رابطه شرکا و شرکت در قالب دو قرارداد ودیعه و وکالت ارزیابی میشود. ناگفته نماند بیمهگزاران یا شرکا مالک کل ودیعه هستند، درصورت وجود مازاد پس از پرداخت خسارت، این مازاد به شرکا برمیگردد.

شرکت بیمه عرب اسلامی (IAIC) در امارات متحده عربی و شرکت بیمه اسلامی در سودان اولین شرکتهای تکافلی هستند که حدود 43 سال قبل اعلام موجودیت کردند.

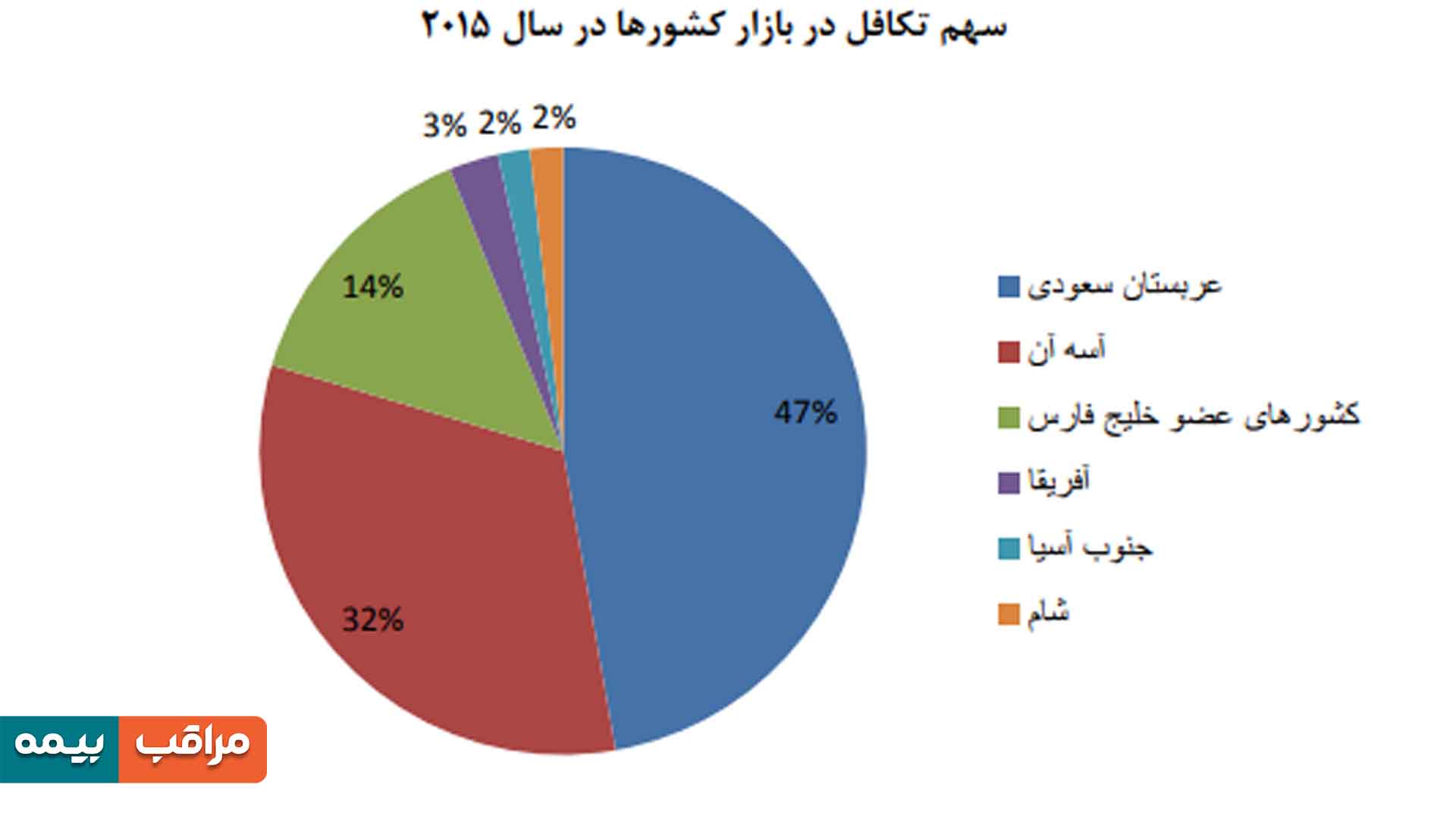

هماکنون فعالیت شرکتهای تکافلی در کشورهای مالزی، اندونزی، عربستان سعودی، امارات متحده عربی و بحرین بیش از دیگر کشورهای اسلامی است که در این بین مالزی و بحرین جزو کشورهای پیشرو در تعریف مقررات تکافلی هستند. مالزی با درنظر گرفتن مشوقهای مالیاتی سعی در گسترش فعالیت این شرکتها دارد و بحرین از طریق همگنسازی و استانداردسازی سعی در میدان دادن به این شرکتها دارد و اولین کشوری بود که مقررات خاص تکافل را در سال 2006 عرضه کرد.

حضور جمعیت قابل ملاحظه مسلمانان در کشورهای اروپایی، آمریکای شمالی، استرالیا، چین و روسیه باعث شده شرکتهای تکافلی در غرب هم به فعالیت بپردازند. آمارها نشان میدهد شرکتهای تکافلی در جنوب و غرب آسیا 56 درصد، خاورمیانه 35 درصد، آفریقا 7 درصد و اروپا و آمریکا 2 درصد ضریب نفوذ دارند.

با مقایسه رشد شرکتهای بیمه و تکافلی در کشورهای اسلامی تصویر شرایط تکافل در کشورهای اسلامی وضوح بیشتری پیدا میکند. رشد دو رقمی و سریع بانکداری اسلامی و شرکتهای تکافلی در بازار مالی کشورهای عربستان در کنار تجربه موفقی که این کشورها در حوزه تکافل داشتند شرایط را بیش از پیش برای فعالیت فراهم کرده است. این درحالی است که نرخ نفوذ بیمه در کشورهای اسلامی همچنان پایین است و آمارها هم چشمانداز مناسبی برای آن ترسیم نمیکنند.

بررسیها نشان میدهد که ضریب رشد بیمههای متعارف در دنیا 5 درصد است در حالی که نرخ رشد بیمههای تکافل به 10.5درصد می رسد. سبقت 110 درصدی در ضریب رشد نشان میدهد که ماهیت حرکتی شرکتهای بیمهای در حال تجربه تحولی بزرگ است که ساز و کار آن آن اگرچه شبیه به بیمه های متعارف استریال، اما ماهیتاً دارای تفاوتهایی است که این نتیجه را رقم زده است. همچنین آمارها نشان میدهد دارایی شرکتهای تکافلی که 540 شرکت در 60 کشور است تا سال 2007 نزدیک به 50 میلیارد دلار بود که با مقایسه با دارایی 3 میلیارد دلاری شرکت کریپتو کارنسی میتوان به بزرگی موفقیت این مکانیزم مالی پی برد و این گزاره را مطرح کرد که شرکتهای تکافلی گوی رقابت را از شرکتهای بیمه در کشورهای اسلامی ربودهاند.

شرکتهای تکافلی در ایران بهتازگی پا به عرصه وجود گذاشتهاند و با توجه به ضریب نفوذ کمی که صنعت بیمه دارد و بسترهای مناسب که در ایران فراهم است، میتوان به شکوفایی آن امیدوار بود. شرکتهای بیمه ایرانی نیز در تلاش هستند با فرهنگسازی و معرفی این نظام مالی گام تازهای در صنعت بیمهگری بردارند، گامی که میتواند ایران را هم در لیست کشورهای موفق در فعالیت شرکتهای تکافلی قرار دهد.

در مصاحبه ای که در مراقب بیمه با معاون توسعه بازار تکافل بیمه دانا داشتیم، ایشان از بیمه دانا بعنوان نخستین شرکتی است که به صدور بیمههای تکافل از حمله تکافل خانواده در ایران پرداخته است یاد کرد. به گفته دشت کار، بیمه دانا تاکنون بین 800 تا یکهزار بیمهنامه تکافل صادر کرده است.

از دیگر اقداماتی که در این بخش صورت گرفته میتوان به نشست تخصصی مدیران عامل صنعت بیمه با مدیران ارشد دانشگاهها و موسسات بیمه، تکافل و مالی اسلامی کشور مالزی به میزبانی پژوهشکده بیمه اشاره کرد.

محمدمهدی عسگری رییس پژوهشکده بیمه درباره این نشست گفت: در راستای فراهمسازی بستر مناسب برای عرضه محصولات تکافلی در کشور، تاکنون 9 شرکت بیمه اعم از بیمه ایران و یک شرکت بیمه اتکایی مجوز تاسیس بیمه تکافل در ایران را اخذ کردهاند.

شرکت بیمه ایران دیگر مجموعه ای است که از سبد بیمه های تکافل خود رونمایی کرده و آنها را با نامهای «تکافل خانواده»، «تکافل عمومی» و «اتکایی تکافل» رسانه ای کرده است که این شرکت به زودی قصد عرضه آن در آینده را خواهد داشت.

گزارش خبرگزاری فارس هم حاکیست که مجوز تاسیس یک شرکت تکافلی برای اعضای اهل تسنن کشور از سوی بیمه مرکزی جمهوری اسلامی نیز صادر شده است.

تکافل افقی است که در آن منافع هر دو طرف بیمه گر و بیمه گزار به درستی دیده شده و مبنایی عقلایی مبتنی بر تسهیم سود یا زیان طرفین این قرارداد دارد. نخبگان این عرصه معتقدند که توجه مؤثر به این مقوله می تواند ضریب نفوذ بیمه در ایران را در یک روند میان مدت بالا ببرد و برکات ارزشمندی را در مسیر رشد صنعت بیمه در کشورمان به همراه داشته باشد.

منابع: مقالات پژوهشکده بیمه درباره تکافل

اولین نفری باشید که برای "مختصات نظام مالی تکافل را چه شاخصهایی تعریف میکنند؟" نظر ثبت میکند.

ارسال دیدگاه